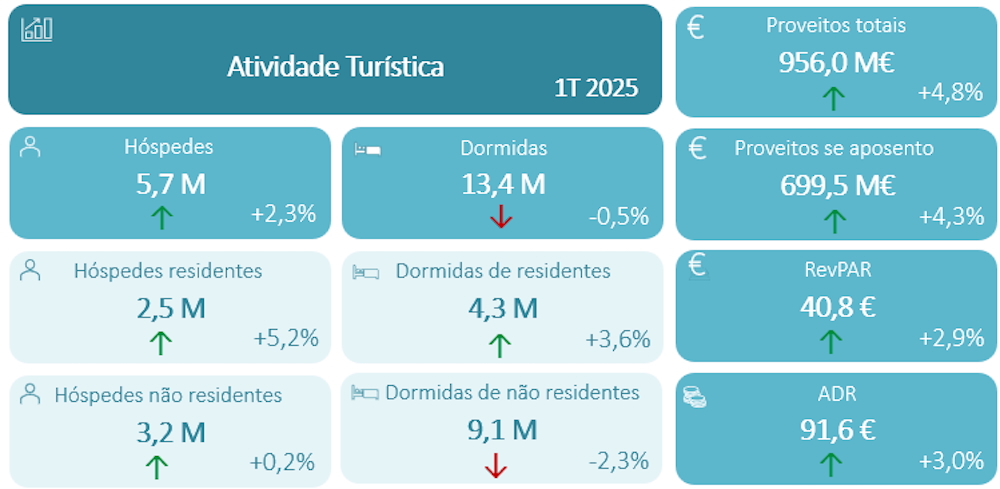

INE: Hóspedes e dormidas crescem em abril com destaque para o Canadá

Segundo o INE, o destaque, em abril, foi para a subida registada pelo mercado canadiano, cujas dormidas aumentaram 89,5%, o maior crescimento entre os 17 principais mercados externos.

Inês de Matos

Primeiro hotel Kimpton em Portugal abre portas no Algarve

Transação do Tróia Resort já está concluída

Grupo Oásis tem melhor ano de sempre com receitas de 45,3M€ em 2024

Hotel da Praia do Sol passa a Hotel Paparica depois de adquirido por investidores privados

Turismo e hospitalidade ganham nova ferramenta digital com dados estatísticos em tempo real

WOTELS apresenta nova unidade em Águeda

Vila Galé estabelece protocolo com Brumadinho para desenvolver hotel junto a Inhotim

Jorge Rebelo de Almeida frisa potencial turístico do Brasil na inauguração do 12.º hotel Vila Galé no país

Paulo Galiado assume direção-geral do Évora Hotel

Locke de Santa Joana apresenta suite exclusiva após parceria com a Anthropologie

O setor do alojamento turístico nacional registou, em abril, 2,7 milhões de hóspedes e 6,8 milhões de dormidas, crescimentos de 16,5% e 13,8% face a mês homólogo de 2022 e de 17,5% e 14,3% face a abril de 2019, com destaque para os mercados externos e, particularmente, para o Canadá, que registou o maior crescimento, segundo os dados revelados esta quarta-feira, 31 de maio, pelo Instituto Nacional de Estatística (INE).

Os dados revelados pelo INE mostram que, em abril, o mercado interno contribuiu com 2,0 milhões de dormidas, num crescimento de 7,3% face ao quarto mês de 2022 e de 21,1% em comparação com o mesmo mês de 2019, enquanto os mercados externos foram responsáveis por 4,8 milhões de dormidas, num aumento de 16,8% face a abril do ano passado e de 11,6% em comparação com o mesmo mês de 2019.

Face a 2019, as dormidas aumentaram em todas as categorias, com destaque para o alojamento local, que representaram 14,1% do total e cujas unidades registaram um aumento de 18,6% face a abril do ano passado e 14,0% em comparação com o mesmo mês de 2019.

Na hotelaria, cujas dormidas representaram 82,3% do total, houve ainda um aumento de 12,9% e de 13,0% face a abril de 2019, enquanto as unidades de turismo no espaço rural e de habitação, cuja quota foi de 3,6%, aumentaram 17,3% face ao mesmo mês do ano passado e 55,3% comparativamente a abril de 2019.

Por mercados externos, o destaque, em abril, foi para o crescimento registado pelo mercado canadiano, cujas dormidas aumentaram 89,5%, o maior crescimento entre os 17 principais mercados externos.

Tal como o mercado canadiano, também o dos EUA apresentou um forte crescimento em abril, apresentando um aumento que chegou aos 54,2% face a abril do ano passado.

Em abril, apenas a Finlândia, a Bélgica, a Dinamarca e os Países Baixos registaram decréscimos nas dormidas em comparação com igual mês do ano passado, com descidas de -11,5%, -5,9%, -2,0% e -0,4%, respetivamente.

Ainda assim, o mercado britânico voltou a ser o mais representativo, representando 18,1% do total de dormidas estrangeiras e com um crescimento de 9,6% face a abril de 2019. Já o mercado espanhol, cuja quota foi de 11,9% em abril, aumentou 2,3%, enquanto o mercado alemão, que representou 11,4% do total, foi dos poucos a apresentar uma redução, caindo 2,1% face a abril de 2019.

Comparando com abril de 2019, destacam-se os crescimentos dos mercados norte americano (+80,5%), irlandês (+59,7%) e polaco (+57,6%), enquanto os maiores decréscimos observaram-se nas dormidas de hóspedes suecos (-26,0%),

dinamarqueses (-15,3%) e brasileiros (-13,2%).

As dormidas de residentes, por sua vez, aumentaram em todas as regiões do país, com destaque para a RA Madeira, onde o aumento foi de 105,4%, enquanto as dormidas dos não residentes, que também aumentaram em todas as regiões nacionais, registaram o crescimento mais tímido no Algarve, subindo apenas 1,7%.

Em abril, as unidades de alojamento turístico nacionais registaram uma taxa de ocupação-cama de 50,8%, o que traduz um aumento de 3,3 pontos percentuais face ao mesmo mês do ano passado, enquanto a taxa líquida de ocupação-quarto, que se situou nos 59,8%, apresentou uma subida de 3,9 pontos percentuais. Face a abril de 2019, registaram-se crescimentos de 2,6 e 3,8 pontos percentuais, respetivamente.

No acumulado dos primeiros quatro meses de 2023, as dormidas aumentaram já 30,0%, crescendo 16,7% nos residentes e 37,1% nos não residentes face ao mesmo período do ano passado, enquanto, numa comparação com 2019, o crescimento das dormidas é de 14,2%, incluindo um aumento de 19,9% nos residentes e de 11,8% nos não residentes.

O INE revela ainda que, em abril, 19,6% dos estabelecimentos de alojamento turístico estiveram encerrados ou não registaram movimento de hóspedes, percentagem que compara com os 29,4% apurados no mês anterior de março.