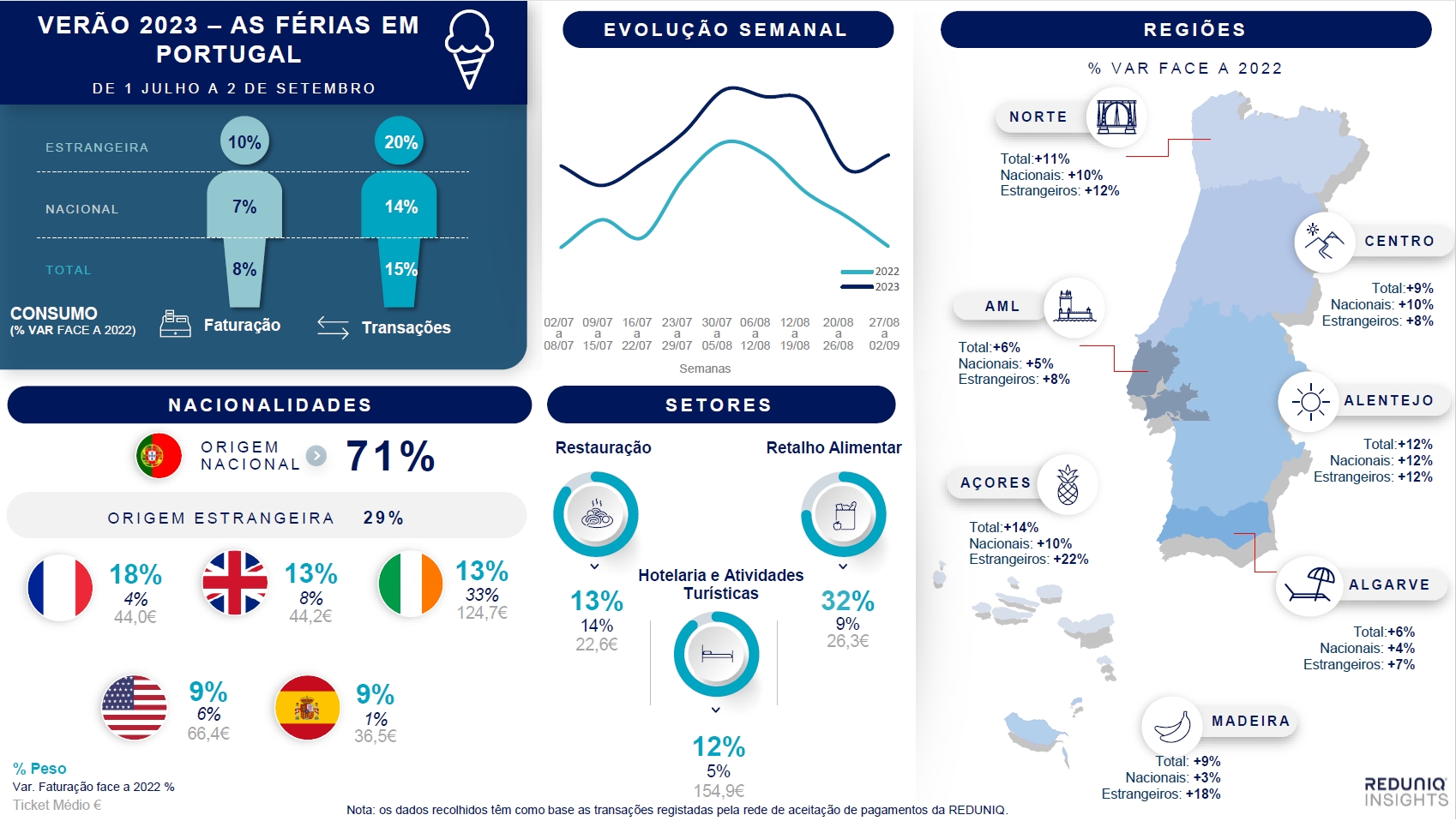

Pagamentos nas atividades turísticas e hotelaria crescem 5% neste verão

O número de transações registadas pelos negócios em Portugal aumentou 15% este verão em comparação com o mesmo período do ano passado. Os pagamentos no setor do turismo cresceram, na globalidade 5%, sendo que as transações de origem estrangeira aumentaram 20% face a 2022.

Publituris Hotelaria

Impulsionado pela Páscoa, turismo volta a dar bons sinais

HiJiffy lança versão atualizada do chatbot Aplysia

Um novo “resort urbano” dedicado ao luxo e enoturismo

AHRESP defende reforço de estratégias que evitem prejuízos em eventos desportivos

Dubai alcança as primeiras três Estrelas Michelin

AHP dinamiza formação sobre o regime geral de prevenção da corrupção

APHORT alerta que hotéis portugueses podem pedir compensação à Booking em ação coletiva europeia

Highgate Portugal inaugura três unidades na Herdade dos Salgados sob as marcas Marriott e The Westin

Grupo Água Hotels inaugura boutique hotel em Lagos

Octant Évora aposta em novo espaço vínico com enoteca

O número de transações registadas pelos negócios em Portugal aumentou 15% este verão em comparação com o mesmo período do ano passado. De acordo com o REDUNIQ Insights, relatório da REDUNIQ que analisa a evolução dos pagamentos por cartão no país, este número foi alavancado pelo crescimento do turismo estrangeiro em território nacional, que totalizou mais 20% de transações de origem estrangeira face ao verão de 2022. Nesta equação, também o número de transações originadas por cartões de pagamento nacionais cresceu 14%.

No total, indica o relatório, a hotelaria e as atividades turísticas registaram, neste verão de 2023, uma evolução de 5% face ao período homólogo de 2022, sendo que a despesa média ascendeu a 154,90 euros, sendo responsável por 12% da globalidade dos pagamentos efetuados no período em análise.

Durante o verão de 2023, o REDUNIQ Insights revela ainda que, do lado da faturação estrangeira, o maior contributo veio dos turistas franceses, que representaram 18% do total de faturação estrangeira em Portugal este verão. Atrás surgem o Reino Unido e a Irlanda (ambos com 13%), assim como os Estados Unidos e Espanha (os dois com 9%). Nota ainda para o crescimento da faturação de turistas irlandeses, que cresceu 33% face ao ano passado. Além do crescimento impressionante, o valor da compra média (124,7 euros) realizada pelos turistas irlandeses é, também, o valor mais elevado do Top 5 de países estrangeiros, contra os 66,40 euros dos norte-americanos, 44,2 euros dos britânicos, 44 euros dos franceses e 36,5 euros dos espanhóis.

A análise do REDUNIQ Insights, que compreende a janela temporal entre 2 de julho e 2 de setembro, destaca a Região Autónoma dos Açores e do Alentejo, que registaram o maior crescimento homólogo de faturação. Enquanto os Açores obtiveram mais 14% de faturação, o Alentejo aumentou em 12% a performance dos negócios locais. A fechar o pódio surge a região Norte, com mais 11% de faturação face ao verão de 2022.

Relativamente ao consumo estrangeiro, as regiões insulares também se destacam. Assim foram as que melhores resultados alcançaram, com os Açores a crescer 22% em faturação estrangeira, e a Madeira em 18%. Ao nível do consumo nacional, foi o Alentejo que observou um aumento homólogo mais expressivo (+12%). Por outro lado, o Algarve e Área Metropolitana de Lisboa apresentam o crescimento menos expressivo, com uma variação positiva de 6% em comparação com o verão do ano passado.

Para Tiago Oom, Chief Commercial Officer da UNICRE e porta-voz oficial do REDUNIQ Insights, “o facto de o número de transações ter tido um crescimento superior ao da faturação indica a diminuição do valor médio de compra (37,2€ no verão de 2022 contra 35€ no mesmo período de 2023). Por outras palavras, o crescimento do número de transações, face à faturação deve-se igualmente à gradual democratização dos pagamentos digitais em detrimento do dinheiro físico. Aqui falamos não apenas dos tradicionais cartões de pagamentos, mas também os pagamentos via smartphone ou wereables. Os números têm mostrado que, cada vez mais, os comerciantes que não aceitem meios eletrónicos de pagamentos acabam por ter impactos nos resultados de venda, uma vez que os consumidores cada vez menos andam com dinheiro e estão mais orientados para uma experiência de pagamento simplificada, rápida e cómoda – no fundo, uma experiência digital e muito mais segura”.

Numa análise semanal, a primeira quinzena de agosto foi o período em que se registou um pico significativo de faturação, representando 23% do total de faturação registada este verão. Segundo explica Tiago Oom, “este fenómeno deve-se a dois fatores: por um lado, a realização da Jornada Mundial da Juventude, que trouxe um maior fluxo transacional estrangeiro em diversos pontos do país; e depois o facto de entrarmos na tradicional época de férias, onde a primeira quinzena de agosto é sempre a preferida dos portugueses. Os estrangeiros procuram cada vez mais uma diversidade de destinos nacionais, trazendo com isso um maior impulso para a economia de cada região, muito relevante nesta primeira quinzena”.